La pérdida del poder adquisitivo, el aumento de las tarifas y la expansión de las apuestas en línea profundizan una crisis que deja a millones de personas fuera del sistema de crédito.

(Buenos Aires; SN).- El mercado de créditos hipotecarios volvió a mostrar señales de enfriamiento y encendió una alarma entre especialistas y desarrolladores inmobiliarios, que advierten un nuevo golpe para la clase media argentina.

Según datos difundidos en base a estadísticas del Banco Central, abril registró el nivel más bajo de otorgamiento de préstamos hipotecarios de los últimos 18 meses, con una caída interanual del 56%.

El retroceso aparece después de un breve período de recuperación iniciado en 2024, cuando los créditos UVA habían comenzado a reactivar el mercado inmobiliario. Sin embargo, la suba de tasas durante 2025 volvió a restringir el acceso al financiamiento y dejó afuera a miles de familias.

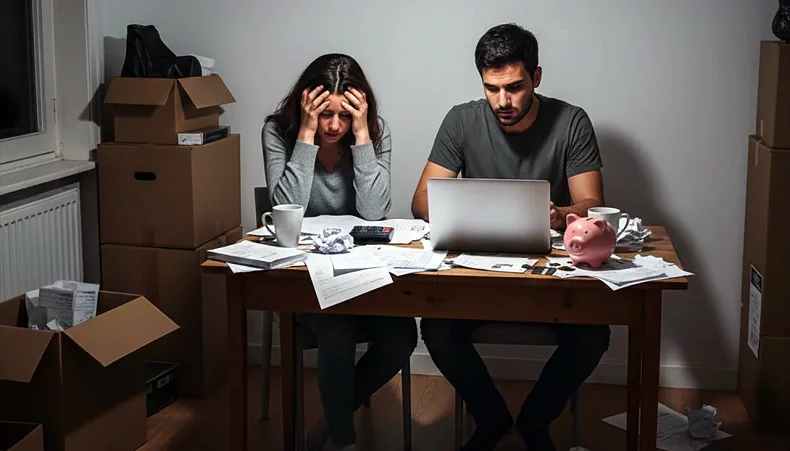

Especialistas del sector sostienen que el principal problema sigue siendo la pérdida de capacidad adquisitiva de la clase media. Aunque algunos bancos comenzaron recientemente a reducir tasas, los requisitos de ingresos continúan siendo demasiado elevados para buena parte de los trabajadores registrados.

La situación se combina con un escenario económico complejo: aumento de tarifas, salarios que corren detrás de los costos de vida y creciente endeudamiento familiar. Un informe reciente advirtió que casi la mitad de los hogares argentinos asegura no llegar a fin de mes.

Desde el sector inmobiliario señalan que, cuando el crédito desaparece, las operaciones quedan limitadas a quienes pueden comprar en efectivo, profundizando la desigualdad en el acceso a la vivienda. También recuerdan que la disolución del programa Procrear en 2024 eliminó una de las principales herramientas estatales de financiamiento habitacional para sectores medios.

En paralelo, economistas remarcan que la desaceleración del mercado hipotecario refleja límites estructurales de la economía argentina: altos costos financieros, ingresos deteriorados e incertidumbre sobre la evolución futura de las cuotas.

Mientras algunas entidades bancarias comenzaron a ofrecer tasas más bajas para intentar sostener la demanda, el acceso a la vivienda propia sigue alejándose para una parte importante de la clase media.